Faktura VAT RR – wszystko, co musisz o niej wiedzieć

Od kogo najczęściej kupujesz towary i usługi? Od innego przedsiębiorcy? A zdarza się, że nabywasz towary lub usługi od rolnika ryczałtowego? Jeśli tak, musisz wiedzieć, czym jest faktura VAT RR, kto ją wystawia, jak ją rozliczać… i czym różni się od faktury VAT?

Faktura VAT RR – co to za dokument?

Faktura VAT RR to faktura, która dokumentuje nabycie produktów rolnych od rolnika ryczałtowego.

Kto wystawia fakturę VAT RR?

Zgodnie z art. 117 Ustawy o podatku od towarów i usług Rolnik ryczałtowy w zakresie prowadzonej działalności rolniczej dostarczający produkty rolne jest zwolniony z obowiązku:

- Wystawiania faktury…

Kto więc wystawia fakturę RR? Nabywca, a cytując Ustawę o VAT: Podatnik zarejestrowany jako podatnik VAT czynny nabywający produkty rolne od rolnika ryczałtowego.

Pamiętaj:

- Fakturę VAT RR należy wystawić w dwóch egzemplarzach

- Oryginał faktury VAT RR należy przekazać dostawcy.

Uwaga: Rolnik ryczałtowy to rolnik, który prowadzi wyłącznie gospodarstwo rolne i dostarcza produkty rolne pochodzące z własnej działalności rolniczej lub świadczy usługi rolnicze korzystając ze zwolnienia od podatku na podstawie art. 43 ust. 1 pkt 3 Ustawy o VAT.

Co powinna zawierać faktura VAT RR?

Konieczne elementy faktury VAT RR reguluje wspominana już Ustawa. Zgodnie z nią taka faktura powinna być oznaczona jako Faktura VAT RR i zawierać co najmniej:

- Imię i nazwisko lub nazwę (może być skrócona) dostawcy i nabywcy, ich adresy.

- Numer identyfikacji podatkowej lub PESEL dostawcy i nabywcy.

- Daty: nabycia oraz wystawienia faktury i jej kolejny numer.

- Nazwy nabytych produktów

- Jednostkę miary i ilości produktów, oznaczenie (opis) ich klasy lub jakości

- Cenę jednostkową produktu bez kwoty zryczałtowanego zwrotu podatku

- Wartość produktów bez kwoty zryczałtowanego podatku

- Stawkę zryczałtowanego zwrotu podatku

- Kwotę zryczałtowanego zwrotu podatku od wartości nabytych produktów rolnych

- Wartość nabytych produktów rolnych wraz z kwotą zryczałtowanego zwrotu podatku

- Kwotę należności ogółem wraz z kwotą zryczałtowanego zwrotu podatku, wyrażoną cyfrowo i słownie.

- Czytelne podpisy uprawnionych do wystawienia i otrzymania faktury lub podpisy oraz imiona i nazwiska tych osób.

Oświadczenie dostawcy produktów rolnych

Niezbędnym elementem faktury VAT RR jest oświadczenie dostawcy produktów rolnych:

Czy faktura VAT RR może być przesłana w formie elektronicznej?

Tak. Za zgodą dostawcy faktura VAT RR może być: wystawiana, podpisywana i przesyłana w formie elektronicznej. To bardzo ważna informacja. Jeśli korzystasz z programu do wystawiania faktur lub prowadzenia firmy z m.in. obsługą sprzedaży, fakturę VAT RR możesz wygenerować, podpisać i przesłać dostawcy (rolnikowi) wprost z Twojego programu.

Jak wygenerować fakturę VAT RR w oprogramowaniu do faktur?

Jeśli korzystasz z programu do wystawiania faktur, zwróć uwagę, czy umożliwia on generowanie faktur VAT RR. Wszystkie programy od BinSoft, które mają moduł Sprzedaż i Zakup, pozwolą Tobie na wystawienie faktury VAT RR. Należą do nich:

Bez względu na to, czy pracujesz na komputerze, czy w mobilnej wersji aplikacji, możesz wystawić taką fakturę. Jak to zrobić?

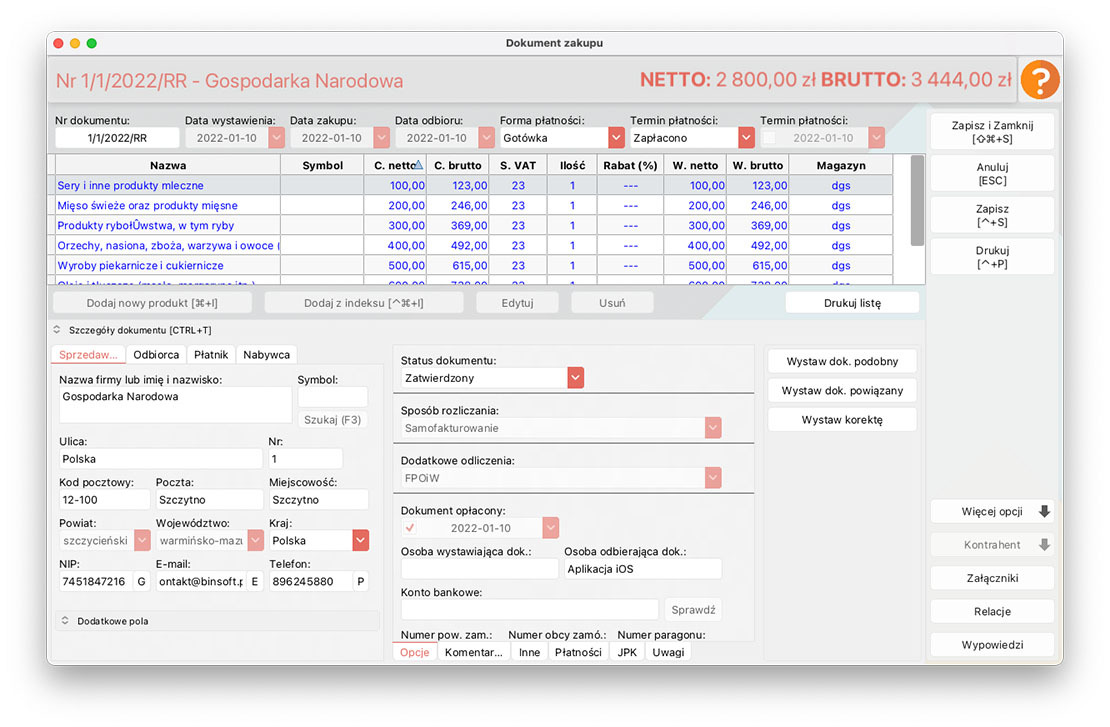

W module Sprzedaż i Zakup w sekcji Zakup wybierz: Wystaw dokument. Pojawi się okno, w którym należy wskazać odpowiedni rodzaj dokumentu:

Wybierz: Faktura RR.

Wybierz: Faktura RR.

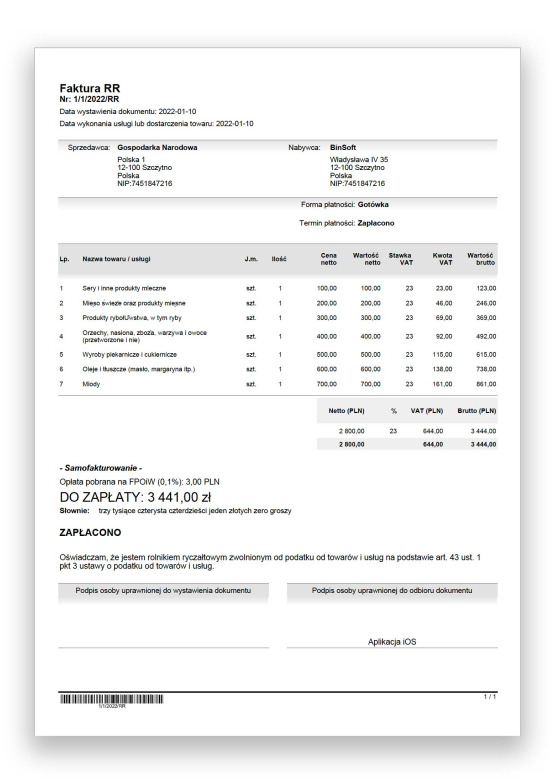

Gotowy dokument może wyglądać tak:

Co z podatkiem od towarów i usług nabytych od rolnika ryczałtowego?

Podatek od towarów i usług dostarczanych przez rolnika ryczałtowego (stawka 7%) musi naliczyć nabywca. Dlatego właśnie dla nabywcy jest to podatek naliczony i podlega on odliczeniu.

Aby odliczenie było możliwe, płatnik VAT (przedsiębiorca) musi spełnić następujące warunki:

- nabycie produktów rolnych od rolnika ryczałtowego wiąże się z dostawą opodatkowaną

- zapłata (obejmująca również kwotę zryczałtowanego podatku) została przekazana na rachunek bankowy rolnika lub na rachunek rolnika w spółdzielczej kasie oszczędnościowo-kredytowej

- dokument potwierdzający zapłatę zawiera numer i datę wystawienia faktury potwierdzającej nabycie danych produktów lub faktura potwierdzająca nabycie zawiera dane dokumentu świadczącego o zapłacie.

Podsumowując, jeśli nabywasz towary lub usługi od rolnika ryczałtowego, to Ty – przedsiębiorca będący płatnikiem VAT wystawiasz fakturę – fakturę VAT RR i przekazujesz ją swojemu dostawcy. Jeśli korzystasz z programu do prowadzenia firmy, wygenerowanie takiego dokumentu będzie proste.

Wpis ma charakter informacyjny. Po poradę prawną lub księgową udaj się do swojego prawnika/ biura rachunkowego.